Escolher a melhor forma de crédito é uma decisão que depende do perfil financeiro e das necessidades de cada trabalhador. Hoje, duas modalidades se destacam entre quem busca taxas mais baixas e segurança:

- o Empréstimo FGTS, nomeado de Antecipação Saque-Aniversário;

- e o Empréstimo consignado CLT, ou Crédito do Trabalhador, lançado este ano.

Ambas as opções têm em comum o fato de usarem garantias sólidas — o saldo do FGTS ou o salário —, o que reduz o risco para o banco e, consequentemente, as taxas de juros.

freepik

Ainda assim, cada modalidade tem suas particularidades, vantagens e limitações.

Neste artigo, você vai entender como cada uma funciona, quais são as diferenças principais e quando faz mais sentido escolher a antecipação do FGTS ou o consignado CLT.

O que é o Empréstimo do FGTS?

O Empréstimo FGTS, também conhecido como Antecipação Saque-Aniversário, permite que o trabalhador receba de forma antecipada os valores que teria direito a sacar do FGTS nos próximos anos.

Na prática, o valor das contas ativas e inativas do fundo serve como garantia e o pagamento é descontado automaticamente do saldo, sem comprometer a renda.

Isso torna a operação mais segura tanto para o trabalhador quanto para a instituição financeira.

Até o fim de outubro de 2025, ainda é possível antecipar até 12 parcelas do Saque-aniversário. Porém, a partir de novembro, as novas regras do Conselho Curador do FGTS limitarão esse número a 5 parcelas no primeiro ano de transição e 3 nos anos seguintes, com valor máximo de R$ 500 por parcela.

Essas mudanças reduzem o teto de crédito disponível em R$ 2.500 e depois para R$ 1.500, mas mantêm o atrativo das taxas menores — que continuam entre as mais competitivas do mercado, já que o risco de inadimplência é praticamente nulo.

E o que é o Empréstimo Consignado CLT?

O Consignado CLT é uma modalidade de crédito voltada a trabalhadores com carteira assinada, em que as parcelas são descontadas diretamente da folha de pagamento.

Por usar o salário como garantia, o consignado também tem taxas de juros reduzidas em relação a outras modalidades de crédito pessoal.

No entanto, diferentemente da antecipação do FGTS, o valor das parcelas impacta diretamente a renda mensal do trabalhador, reduzindo temporariamente o valor líquido recebido.

Outra diferença importante é que o consignado pode ter critérios de elegibilidade mais restritivos — o que nem sempre ocorre na antecipação do FGTS, disponível para quem já aderiu ao saque-aniversário na Caixa.

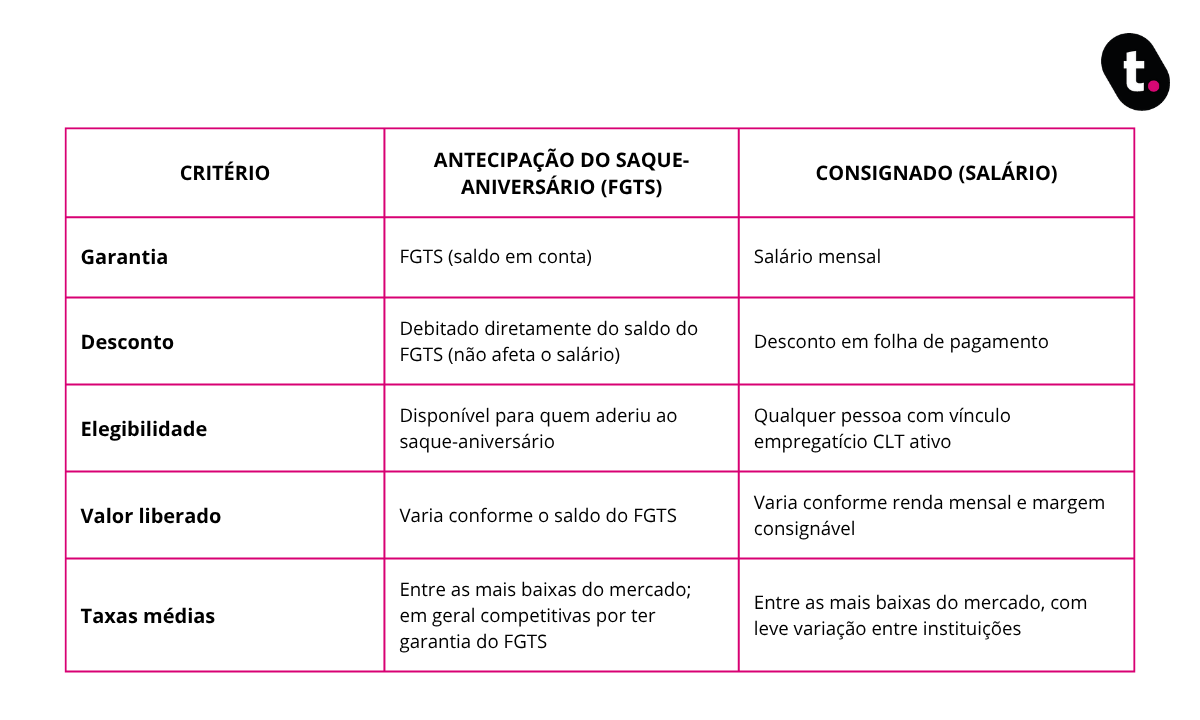

Comparativo entre as modalidades

Antes de escolher, é importante entender como cada tipo de crédito funciona na prática. Veja as principais diferenças:

Mas, atenção: as regras do Empréstimo FGTS mudarão em breve

As novas regras da Antecipação Saque-Aniversário do FGTS, que entram em vigor em 1º de novembro de 2025, limitam significativamente a modalidade.

O trabalhador, que antes podia antecipar até o valor total do saldo livre ou até 12 parcelas de uma só vez, agora poderá receber no máximo R$ 500 por parcela, com um limite de cinco antecipações no primeiro ano de transição (R$ 2.500 no total) e três por ano nos seguintes (R$ 1.500).

Além disso, só será possível fazer uma operação por ano, com carência de 90 dias após a adesão ao Saque-Aniversário para contratar a antecipação.

As instituições financeiras têm até 1º de novembro de 2025 para se adequar às novas diretrizes definidas pelo Conselho Curador do FGTS.

Quando optar pela Antecipação do Saque-aniversário

A antecipação é mais indicada para quem possui saldo no FGTS, precisa de crédito rápido e quer evitar comprometer o salário mensal. É também uma alternativa prática para quem não tem margem consignável disponível ou ou vínculo CLT ativo.

Outro ponto de destaque é a agilidade na contratação: o processo é totalmente digital, e o valor pode ser liberado no mesmo dia, dependendo da instituição.

Além disso, o risco de endividamento é menor, já que o pagamento é feito automaticamente pelo fundo — não há boletos, carnês ou débitos na conta corrente.

Quando o Consignado CLT pode valer mais a pena

O consignado pode ser mais vantajoso para quem precisa de valores mais altos do que o saldo disponível no FGTS permitiria. Também é indicado para quem deseja prazos mais longos e quer manter o fundo de garantia intocado.

Por outro lado, é preciso avaliar o impacto do desconto mensal no salário e o comprometimento da margem consignável, que pode limitar a obtenção de novos créditos no futuro.

Qual é melhor: antecipação do FGTS ou consignado CLT?

Não há uma única resposta, já que a escolha depende do objetivo e da situação financeira do trabalhador.

- Para quem busca taxas baixas e não pode comprometer a renda, a Antecipação Saque-Aniversário tende a ser a melhor opção.

- Para quem quer valores mais altos e prazos longos, o Consignado CLT pode ser mais interessante.

De qualquer forma, ambas as modalidades são mais seguras do que o crédito pessoal tradicional e podem ser aliadas do planejamento financeiro, desde que usadas com responsabilidade.

Ao avaliar as duas modalidades, fica claro que tanto a Antecipação do Saque-aniversário quanto o Consignado CLT podem ser boas alternativas de crédito — desde que usadas com planejamento.

Em resumo, a melhor opção é aquela que equilibra necessidade e capacidade de pagamento. Antes de decidir, vale comparar as condições, taxas e impactos no orçamento.

Assim, o crédito deixa de ser apenas uma solução emergencial e passa a ser uma ferramenta estratégica para organizar as finanças com segurança e tranquilidade.