Entender o cálculo do décimo terceiro é importante para quem deseja usar esse benefício de forma consciente e vantajosa.

Muitas pessoas acabam gastando o valor sem planejamento e enfrentam dificuldades logo no início do novo ano.

A seguir, confira como evitar os erros mais comuns e transformar o 13º em uma oportunidade de equilíbrio financeiro.

Quem recebe o décimo terceiro salário?

Todos os trabalhadores formais sob o regime da CLT (Consolidação das Leis do Trabalho) que tenham trabalhado ao menos 15 dias no ano têm direito a receber o 13º salário.

Entre os contemplados, estão:

- Trabalhador rural

- Trabalhador avulso

- Trabalhador urbano

- Trabalhador doméstico

- Trabalhador demitido sem justa causa

- Policiais e militares

- Servidores públicos federais, estaduais e municipais

Além disso, beneficiários do INSS (Instituto Nacional do Seguro Social) também têm direito ao 13º salário. Isso inclui aqueles que recebem:

- Aposentadoria

- Auxílio-doença

- Auxílio-reclusão

- Auxílio-acidente

- Pensão por morte

- Salário-maternidade

Para que serve o 13º?

O décimo terceiro foi criado para proporcionar um reforço no orçamento familiar e estimular a economia no fim do ano.

Ele pode ser usado de diferentes formas, desde o pagamento de dívidas até investimentos e reservas de emergência.

Quando bem administrado, o benefício ajuda a começar o novo ano com tranquilidade financeira e menos preocupações com contas atrasadas.

Erros comuns ao usar o décimo terceiro

Mesmo sendo um valor extra, o décimo terceiro pode perder seu potencial financeiro se não for bem utilizado. Confira os erros mais comuns:

- Não se planejar

- Gastar com compras impulsivas

- Assumir novas dívidas

- Deixar o dinheiro parado

A seguir, saiba mais detalhes sobre cada um deles.

Não se planejar

A falta de planejamento é um dos principais fatores que comprometem o uso adequado do décimo terceiro.

Quando o valor é recebido sem um propósito definido, aumentam as chances de gastos impulsivos e desperdício do recurso.

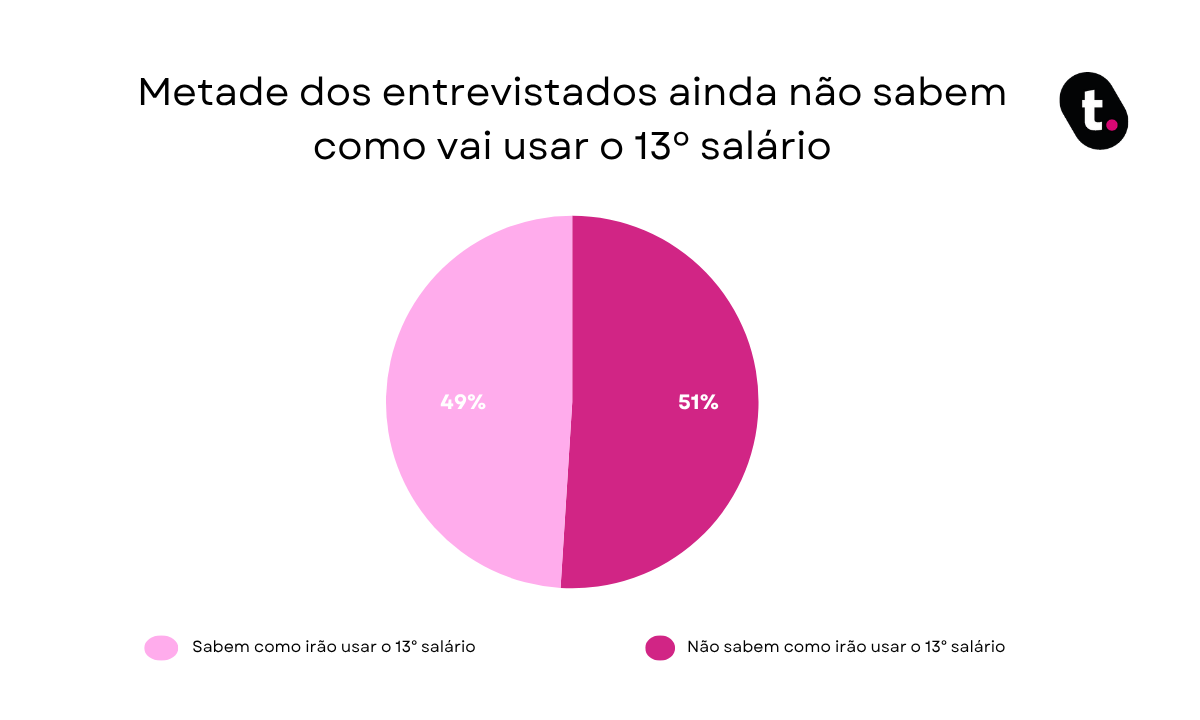

Nesse contexto, uma pesquisa realizada com leitores do blog da fintech meutudo revelou que 51% dos entrevistados ainda não sabem como vão utilizar o valor do 13º salário, demonstrando que a falta de planejamento financeiro continua sendo um desafio comum entre os brasileiros.

Confira mais detalhes no gráfico abaixo:

Esse dado reforça a importância de antecipar decisões e estabelecer metas antes mesmo do benefício ser pago.

Gastar com compras impulsivas

A chegada do décimo terceiro coincide com promoções e liquidações de fim de ano, aumentando a tentação de gastar sem planejamento.

Nessas situações, o consumo por impulso se torna um erro frequente, especialmente quando não há uma lista de prioridades bem definida.

Como resultado, comprar sem necessidade reduz a possibilidade de usar o dinheiro para objetivos mais relevantes e estratégicos.

Assumir novas dívidas

Muitos utilizam o benefício como garantia para financiar compras ou contrair empréstimos.

Essa atitude pode gerar um ciclo de endividamento, já que o valor do décimo terceiro é temporário e não deve ser comprometido com parcelas longas.

Além disso, assumir novas obrigações financeiras nessa época do ano reduz a margem de segurança do orçamento e aumenta o risco de inadimplência nos meses seguintes.

O ideal é avaliar a real necessidade de crédito e priorizar o uso do benefício para quitar dívidas existentes, em vez de criar novas.

Deixar o dinheiro parado

Outro erro é deixar o dinheiro na conta sem nenhum propósito. Sem um destino definido, o valor acaba sendo gasto aos poucos e sem controle.

Aplicar em opções seguras de investimento é uma forma de manter o recurso rendendo e evitar desperdícios.

Como aproveitar o décimo terceiro?

Para aproveitar o décimo terceiro da melhor forma possível, considere estas dicas:

- Saiba quanto irá receber

- Quite dívidas

- Invista no seu futuro

- Priorize melhorias na qualidade de vida

A seguir, confira mais detalhes sobre cada uma delas.

Saiba quanto irá receber

Antes de decidir como utilizar o benefício, é importante compreender como o valor é definido.

O cálculo de décimo terceiro considera o salário bruto e o número de meses trabalhados no ano, correspondendo a 1/12 da remuneração por mês completo de serviço.

Por exemplo, quem recebe R$ 2.000,00 e trabalhou seis meses terá direito a metade desse valor, ou seja, R$ 1.000,00.

No entanto, o montante final pode ser menor, já que há descontos de INSS e, em alguns casos, Imposto de Renda, aplicados conforme a faixa salarial.

Quite dívidas

Utilizar o décimo terceiro para quitar dívidas é uma das decisões mais vantajosas financeiramente.

Priorizar débitos com juros altos, como cartão de crédito e cheque especial, ajuda a reduzir gastos mensais e a recuperar o controle do orçamento.

Além disso, ao liquidar pendências, o trabalhador evita o acúmulo de encargos e começa o próximo ano com mais tranquilidade.

Invista no seu futuro

Aplicar o dinheiro do 13º salário em investimentos é uma forma inteligente de transformar um valor temporário em ganhos duradouros.

Para quem está começando, opções de baixo risco, como Tesouro Direto e Certificados de Depósito Bancário (CDBs), oferecem segurança e rendimento previsível.

Já quem tem mais experiência pode ampliar as possibilidades com fundos de investimento ou previdência privada.

Mais do que o tipo de aplicação, o importante é manter constância e escolher alternativas alinhadas aos próprios objetivos e perfil financeiro.

Priorize melhorias na qualidade de vida

Usar parte do décimo terceiro para investir em melhorias na qualidade de vida é uma decisão que traz benefícios além das finanças.

Esse valor pode ser destinado a cuidados com a saúde, cursos de capacitação, reformas em casa ou experiências que contribuam para o bem-estar físico e emocional.

Portanto, ao saber quanto irá receber, quitar dívidas, investir no futuro ou aplicar parte do benefício em aspectos que tragam bem-estar, é possível aproveitar o 13º de forma completa e transformar esse recurso em um instrumento de equilíbrio e realização.