Em 2026, muitos aposentados e pensionistas seguem contando com o crédito consignado como uma forma de organizar as finanças ou lidar com imprevistos.

Mas apesar do constante uso do crédito, nem todos entendem quanto do valor do benefício pode ser comprometido com esse tipo de empréstimo.

freepik

A resposta envolve regras específicas do INSS (Instituto Nacional do Seguro Social), criadas para proteger o bolso de quem recebe aposentadoria ou pensão.

Neste artigo, vamos esclarecer como funcionam os descontos automáticos no benefício, qual o limite permitido, porque ele existe e o que muda para o novo ano.

Continue a leitura para entender seus direitos e tomar decisões mais conscientes em relação ao crédito consignado!

O que significa ter desconto direto no benefício?

Ter desconto direto no benefício significa que, antes mesmo do dinheiro cair na conta do aposentado ou pensionista, uma parte do valor já é usada para pagar parcelas de empréstimos ou outros compromissos autorizados.

O principal desconto que ocorre no benefício do INSS é o de crédito consignado, uma das formas mais comuns de empréstimo entre segurados do INSS.

Funciona assim: o beneficiário solicita um empréstimo consignado e, ao ser aprovado, o valor das parcelas passa a ser descontado automaticamente do pagamento mensal do INSS. Ou seja, o valor depositado na conta já vem com esse desconto aplicado.

Essa modalidade de crédito tem vantagens como juros mais baixos e prazo de pagamento mais longo, justamente por oferecer menos risco para os bancos.

Por que existe um limite para descontos no INSS?

O limite para descontos no INSS existe para proteger financeiramente os aposentados e pensionistas.

Afinal, quem tem esse benefício como renda principal precisa garantir que o valor recebido seja suficiente para arcar com despesas básicas, como alimentação, remédios, aluguel e contas do dia a dia.

Sem esse controle, seria fácil cair em armadilhas financeiras e comprometer grande parte da renda com parcelas, deixando pouco dinheiro para o restante do mês.

Por isso, o governo federal criou regras claras para evitar o superendividamento e preservar o mínimo necessário para o bem-estar de quem recebe benefícios do INSS.

Esse limite é conhecido como margem consignável e é calculado com base no valor bruto do benefício.

Ele define exatamente qual percentual pode ser usado com empréstimos, cartão de crédito consignado ou o cartão benefício.

A margem é uma regra obrigatória e precisa ser respeitada por bancos, instituições financeiras e também por quem contrata esse tipo de crédito.

Onde consultar o limite disponível para novos descontos?

Saber exatamente quanto do seu benefício do INSS ainda pode ser usado para contratar um novo empréstimo é fundamental para evitar problemas com crédito.

Esse valor disponível é chamado de margem consignável INSS, e pode ser consultado com facilidade por qualquer aposentado ou pensionista.

A margem consignável é o percentual máximo do valor do seu benefício que pode ser comprometido com descontos de empréstimo consignado.

Para aposentados e pensionistas do INSS, o limite do benefício que pode ser comprometido totaliza 45% do valor, sendo distribuído da seguinte forma:

- 35% para empréstimo consignado convencional

- 5% para cartão de crédito consignado

- 5% para cartão benefício consignado

Esses percentuais são aplicados sobre o valor do benefício, o que significa que, ao ter um reajuste no salário, como acontece anualmente com os aposentados e pensionistas, a margem também é automaticamente ampliada.

E foi exatamente isso que aconteceu no início de 2026. Com o novo aumento no valor dos benefícios, muitos segurados voltaram a ter espaço disponível para contratar crédito, mesmo aqueles que já estavam com a margem totalmente comprometida.

Essa atualização da margem pode ser conferida diretamente pelo site ou aplicativo Meu INSS, nas opções “Extrato de Empréstimos” ou “Extrato do Benefício”.

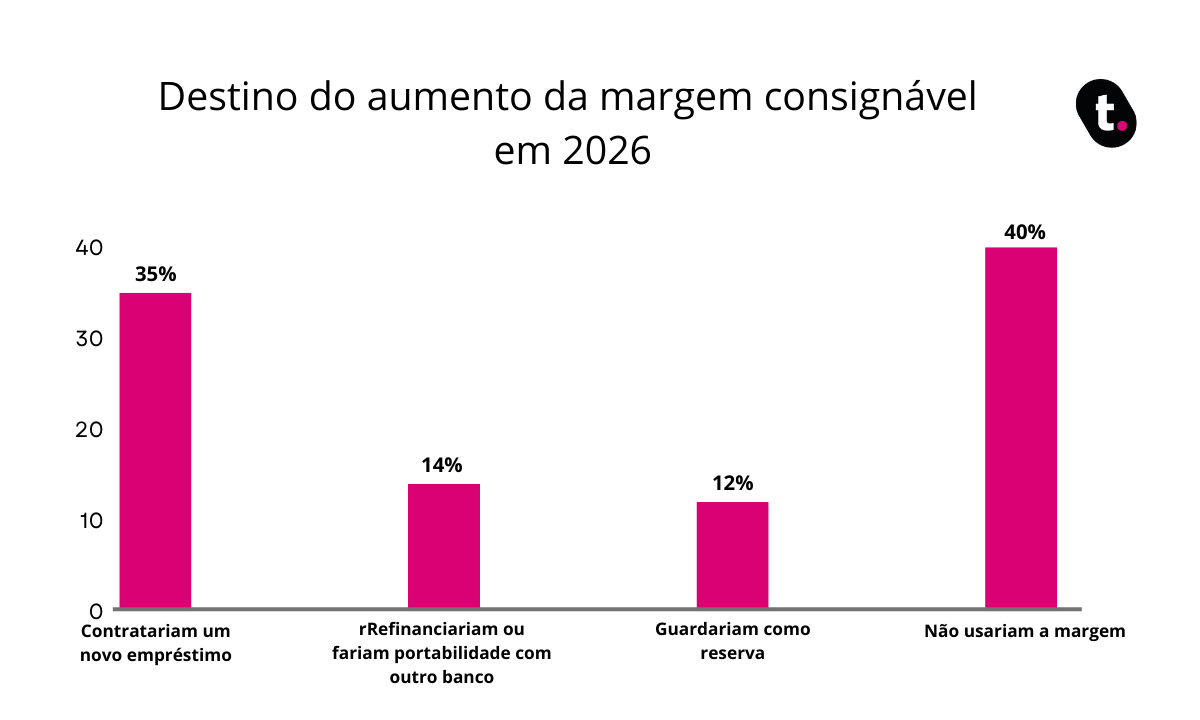

De acordo com uma pesquisa recente feita pela fintech meutudo, por meio da série Datatudo, a maioria dos beneficiários do INSS tem planos de usar a nova margem liberada com o reajuste de 2026.

Confira o gráfico com os dados completos da pesquisa a seguir:

Essas informações reforçam a importância de acompanhar de perto sua margem consignável, especialmente após os reajustes anuais.

Para quem está considerando contratar um novo crédito, o momento pode ser oportuno, mas sempre com cautela e planejamento financeiro.

Erros comuns ao não entender esse limite

Um dos maiores riscos ao contratar empréstimos consignados é não compreender corretamente como funciona a margem consignável.

Isso pode levar a decisões financeiras equivocadas, que comprometem mais do que o necessário do benefício mensal. Confira os erros mais frequentes:

Confundir valor da parcela com valor total aprovado

Muitos beneficiários se impressionam com o valor total liberado pelo banco, sem dar atenção ao valor da parcela mensal.

No entanto, é a parcela que impacta diretamente o orçamento. Lembre-se: o que entra na conta é o valor já com os descontos aplicados, e não o benefício cheio.

Ignorar contratos antigos ou descontos já existentes

Outro erro comum é esquecer de verificar empréstimos já em andamento.

Ao solicitar uma nova contratação sem considerar o que já está sendo descontado, o aposentado corre o risco de utilizar crédito excessivamente, o que pode causar o comprometimento no pagamento de outras despesas essenciais.

Comprometer mais do que o confortável

Mesmo dentro da margem legal, é essencial avaliar se o valor descontado não vai prejudicar a rotina financeira.

Cada pessoa tem sua realidade, e o ideal é que o empréstimo não consuma uma parcela tão grande do benefício a ponto de dificultar a compra de medicamentos, alimentação ou o pagamento de contas fixas.

A dica é simples: entenda seu limite não apenas pelo que é permitido por lei, mas pelo que cabe com folga no seu bolso.

Como manter o orçamento equilibrado mesmo com desconto ativo

Estar com parcelas ativas do crédito consignado não significa, necessariamente, estar enfrentando problemas financeiros.

O segredo está em organizar o orçamento com base no valor líquido do benefício, ou seja, o que de fato cai na conta depois dos descontos.

Confira algumas orientações para manter as finanças em dia mesmo com um ou mais consignados em andamento:

- Reavalie seus gastos mensais: faça uma lista com todos os gastos fixos (água, luz, aluguel, medicamentos, mercado) e compare com o valor que sobra após os descontos. Isso ajuda a enxergar se há folga no orçamento ou se é hora de repensar despesas

- Evite assumir novas dívidas enquanto houver parcelas ativas: mesmo que a margem permita uma nova contratação, pense bem antes de fazer um novo empréstimo. O ideal é esperar o fim das parcelas atuais, ou buscar alternativas como renegociação ou portabilidade para reduzir os valores pagos mensalmente

- Tenha uma reserva, mesmo que pequena: separar um valor, por menor que seja, pode ajudar em imprevistos e evitar a contratação de novos empréstimos por necessidade emergencial

Compreender a margem consignável é essencial para usar o crédito de forma segura e preservar a saúde financeira no dia a dia.

Em 2026, com o reajuste dos benefícios do INSS, muitos aposentados e pensionistas ganharam fôlego para reorganizar suas finanças, mas é preciso atenção redobrada para não cair em armadilhas.

Consulte sua margem com frequência pelo Meu INSS e, antes de contratar, avalie se aquela parcela realmente cabe no seu orçamento. Informação é sempre o melhor caminho para escolhas financeiras mais conscientes.